コラム

コラム確定申告とは

確定申告法人及び個人は所得や消費税等に関する申告を行い、納税を行わなければなりません。

適正な期間損益計算を行うための会計と異なり、税務申告は、課税の公平性の観点に基づいて、税額を計算し納税を行います。確定申告は、申告書が作成できるのでしたら、税理士に依頼する必要はありません。

ただ、日々の経理処理や決算処理とは異なった、税務の専門的知識が必要とされます。

目次

1. 確定申告とは

確定申告とは、1月1日から12月31日までに「確定申告が必要な場合」に列挙した収入のあった人が、所得税という税金を翌年2月16日から3月15日までに支払うための手続きのことです。

例えば、生活できるくらいの収入を個人で稼いでいるにも関わらず、確定申告しなかった場合には、加算税や延滞税がかかってしまいます。場合によっては、脱税として逮捕されてしまう場合もあります。株式やFXで稼いでいて、申告する必要があるにも関わらず、申告しないと証券会社から税務署に情報は提供されていますので、いずれはばれてしまいます。また、アマゾンやメルカリで、セドリで稼いでいる人も税務署でチェックしていますので、きちんと確定申告する必要があります。

会社員が年末調整を行っていれば、社会保険や生命保険や扶養控除等考慮して税額を計算して、毎月の給与から控除された源泉所得税で払い過ぎた分が還付処理されます。これは、会社側が納税手続きをしてくれるので、会社員の方は年末調整で必要な書類を事前に会社側に渡せば大丈夫です。

2. 確定申告の種類

確定申告書にはAとBの2種類があります。基本的に誰でも確定申告書Bを使えば申告できます。確定申告書Aは事業所得・不動産所得のように収支内訳書(注1)が必要な所得などの記入欄はなく、確定申告書Bの簡易版と言えます。サラリーマンや年金受給者は確定申告書Aを使った方が分かりやすいので、おすすめです。

|

申告書の種類 |

主な対象者 |

申告できる所得 |

|

申告書A |

年金受給者、給与所得者 |

給与所得、雑所得、配当所得、一時所得 |

|

申告書B |

上記以外の人、個人事業主 |

全ての所得 |

申告書は、1表と2表はワンセットで、2表を作成できれば、1表は作成できます。ただし、確定申告Bを利用している場合には、収支内訳書も一緒に作成して、提出する必要があります。

(注1)収支内訳書と青色決算書

個人事業主が税務署に開業届や青色申告届出申請書を提出して、複式簿記を利用して貸借対照表と損益計算書を作成すれば、青色申告決算書を作成して、申告書と一緒に提出します。税務署に青色申告届出申請書を提出していない場合には、収入から損金となる経費を控除して所得を計算するだけの収支内訳書を申告書と一緒に提出したします。青色の事業者となれば、65万円控除や累積損失の繰越が3年間可能となるというメリットがあります。

3. 確定申告の流れ

1 マイナンバーを扶養控除の対象となる家族のも含めて入手する。

2 収入を確認できるエビデンスを入手する。Ex. 支払調書

3 損金として計上できるものがあれば領収書等を保管しておく。

4 確定申告書一式を入手する。

5 自分と扶養・配偶者のマイナンバーを確認する。

6 確定申告書を見て、控除項目に必要な書類を用意する。

7 申告書と収支内訳書を作成して、所得税の納付額を算定する。

8 申告書を税務署に提出し、納付書を金融機関に提出して納税する。

4. 確定申告書の入手方法と提出方法

確定申告書は、初めて申告する人は、税務署に行くか2月16日から行われる確定申告センターに行けば入手できます。2回目以降の人は自宅か事業所に郵送で届きます。

入手出来たら、申告書に必要事項を記載していきます。管轄の税務署に直接持っていくか郵送するか、自宅のパソコンか確定申告センターに行って電子申請することもできます。個人的にはミスもしやすいと思うので、おすすめはしませんがスマホアプリでも電子申請で提出は可能です。

税務署には時間外収集箱があるので、税務署が閉まっていたら、収集箱に投函しても大丈夫です。

管轄の税務署は、税務署のホームページを確認すれば、すぐに分かります。

5. 確定申告書作成時に準備すべき書類

初めて確定申告の相談を受けるときに、よく質問される事項ですので、まとめてみます。

|

準備すべき書類 |

備考欄 |

|

|

確定申告書 |

株式や不動産の売却があれば、1表、2表以外の申告書も必要です。 |

|

|

青色申告決算書もしくは収支内訳書 |

事業所得や不動産所得がある時に必要です。 |

|

|

必要に応じて準備すべき書類 |

売上高を把握できる請求書と領収書控え |

同上 |

|

領収書、レシートやカード明細 |

同上 |

|

|

通帳コピー |

通帳から振込されている家賃等の確認のためや青色決算書を作成する場合に必要です。 |

|

|

医療費控除、ふるさと納税、保険料控除明細書等 |

該当するものがあれば、所得控除の欄に記載し、添付書類として用意します。 |

|

|

売買契約書、登記簿謄本、住民票、残高証明書 |

初めて住宅ローン控除の適用を受ける場合 |

|

|

源泉徴収票 |

給与所得や公的年金がある場合 |

|

|

支払調書 |

個人事業主で源泉所得税の控除を受けた場合には必要です。 |

|

|

書類以外で必要なもの |

住民票 |

扶養や配偶者を把握するために必要です。 |

|

マイナンバー |

確定申告には、本人だけでなく扶養者のマイナンバーを記載する必要があります。 |

|

|

金融機関の口座番号 |

還付金を受ける場合に必要です。 |

|

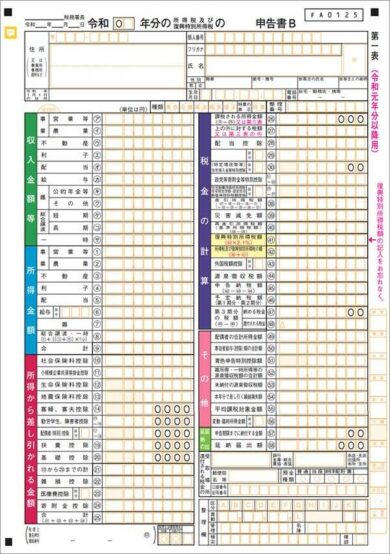

6. 確定申告書Bの書き方

弊社の相談を受ける場合は、ほとんど事業所得、不動産所得及び不動産の売却の案件が9割以上しまえていますので、確定申告書Bのみで説明します。確定申告書Bの第一表は、

- (1)住所、氏名、マイナンバー等

- (2)収入金額等

- (3)所得金額等

- (4)所得から差し引かれる金額

- (5)税金の計算

- (6)その他

- (7)延納の届出

- (8)還付される税金の受取場所

に分けられます。

このうち、(2)収入金額等 (3)所得金額等 (4)所得金額等 (4)所得から差し引かれる金額 (5)税金の計算 の数字が記載するパートを説明していきます。

(2)収入金額等について

収入金額は、事業・不動産では、売上高の金額を記載します。給与では、給与の額面の金額、源泉徴収票で言いますと支払金額を記載します。

(3)所得金額等

事業所得や不動産所得は、収入から経費を控除したものが所得となります。給与所得とは、給与の1年分(年収)からみなし経費という意味合いで給与所得者が利用できる控除である給与所得金額を控除したものです。給与所得控除は、年収によって異なります。

(4)所得から差し引かれる金額

こちらは、各控除項目に該当するものがあれば、その項目に金額を記載します。社会保険料控除には、自分だけのではなく家族のも社会保険料も含められます。

ひとり親、障害者、配偶者、扶養控除は、対象者となる人で金額を確定します。

基礎控除は、誰でも48万円です。

小規模企業共済は、所得控除の対象で将来の退職所得となり、普通の所得税よりも税額が半分以下になりますので、定期預金に預けるよりもかなりお得です。

(5)税金の計算

「所得金額の合計」から「所得から差し引かれる金額」の合計を差し引いた金額が、「課税される所得金額」となります。「課税される所得金額」に所得税率を乗じて、「上の㉖に対する税額」を算定します。速算表を見ても分かるように、所得税は所得が増えるほど税率が高くなる累進課税ですので、4千万円以上の所得額については、住民税と合わせると、55%の税率となって、半分以上が税金の支払となってしまいます。

税金の計算の箇所には、住宅ローン減税の金額を記入もいたします。(注2)

所得税の速算表

|

課税される所得金額 |

税率 |

控除額 |

|

1,000円から 1,949,000円まで |

5% |

0円 |

|

1,950,000円から 3,299,000円まで |

10% |

97,500円 |

|

3,300,000円から 6,949,000円まで |

20% |

427,500円 |

|

6,950,000円から 8,999,000円まで |

23% |

636,000円 |

|

9,000,000円から 17,999,000円まで |

33% |

1,536,000円 |

|

18,000,000円から 39,999,000円まで |

40% |

2,796,000円 |

|

40,000,000円以上 |

45% |

4,796,000円 |

(注2) 住宅ローン控除とは、

住宅ローン控除とは、「税金の計算」㉚の住宅借入金等特別控除のことです。

個人が住宅ローン等を利用してマイホームの新築、取得又は増改築等をした場合で、一定の要件(注3)を満たすときは、その取得等に係る住宅ローン等の年末残高の合計額等を基として計算した金額を、居住の用に供した年分以後の各年分の所得税額から控除することができます。住宅ローン控除限度額は、借入金年末残高に1%を乗じて計算しますが、最大年40万円までで、認定長期優良住宅や低炭素建築物の場合は年50万円までとなっています。

1年目は確定申告が必要ですが、会社員の場合、2年目以降は、年末調整さえすれば大丈夫です。

(注3)新築住宅と中古住宅の場合に一定の要件

1. 新築住宅の取得の場合の以下の要件を全て満たす必要があります。

・新築や取得の日から6ヶ月以内に入居し、その年の12月31日まで引き続き入居していること

・その年の合計所得金額が3,000万円以下であること

・床面積が50㎡以上で、床面積の2分の1以上を自己の居住用としていること(13年控除の対象は合計所得金額1,000万円以下なら床面積40㎡以上も対象)

・10年以上にわたり分割して返済する新築の取得に要した住宅ローンであること

・金融機関などからの借り入れで親族や知人からの借り入れでないこと

・勤務先から借り入れた場合は0.2%以上の利子率で借り入れていること

・親族や特別な関係にある人から贈与を受け取得した物件でないこと

・生計を一にする親族などから取得した物件でないこと

・入居前2年から入居年、入居後3年の6年の間(2020年4月1日以後に譲渡した場合。以下同じ)に譲渡所得の課税の特例適用を受けていないこと(譲渡所得の課税の特例は住宅の買換えなどで使える特例)

2. 中古物件の取得の場合は、新築住宅の要件に加え、追加の要件を満たす必要があります。

・建築後に使用されたことがある中古物件であること

以下のいずれかに該当する中古物件であること

(1)建築されてから取得までの期間が20年以下(鉄筋コンクリート造などの耐火建築物は25年以下)であること

(2)耐震基準に適合した物件であること

(3)1にも2にも該当しない要耐震改修住宅の中古物件で、取得までに耐震改修を実施することを申請し、居住までに耐震基準に適合すると証明されたものであること

・取得の日から6ヶ月以内に入居し、その年の12月31日まで引き続き入居していること(中古物件を取得してその物件に入居することなく増改築する場合、以下の要件すべてを満たせば適用が認められます)

(1)取得から5ヶ月を経過する日または2020年4月30日(新型コロナ税特法の施行日。以下同じ)から2ヶ月を経過する日のいずれか遅い日までに増改築等の契約を締結していること

(2)増改築が終了して6ヶ月以内に入居していること

(3)2021年12月31日までに入居していること

7. 税理士に依頼した場合の相場

個人の確定申告は、報酬20,000円からお受けいたしますので、まずご相談ください。

EX. 給与所得2か所+住宅ローン減税申請 報酬20,000円

2021.12.20│重松輝彦

受付時間 9:00~18:00(月曜日から金曜日)

受付時間 9:00~18:00(月曜日から金曜日)