コラム

コラム個人事業主のe-Taxを利用した青色確定申告

e-Tax(イータックス)とは、国税の電子申告・納税システムのことです。所得税の確定申告をはじめ、法人の国税に関わる法人税の申告書、設立届出書の申請等さまざまな手続きができます。

e-Taxを利用すれば、作成した申告書などを電子データの形式で、インターネットを通じて管轄の税務署に提出できます。

ここではe-Tax(イータックス)に必要な情報をご紹介させていただきます。

目次

1 .青色による確定申告とは

青色確定申告とは、複式簿記により日々の取引を仕訳処理して青色決算書を完成させて、白色により確定申告よりも所得税の税額を低くできる申告制度です。

青色申告をして、貸借対照表と損益計算書を添付した青色決算書を提出すれば、所得金額から55万円(e-Taxを利用すれば65万円)の控除、いわゆる青色申告特別控除が受けられますが、現金主義で処理した場合や貸借対照表を添付しなければ、所得金額から控除金額は10万円となってしまいます。複式簿記を利用すれば、普通は貸借対照表も作成できるのですが、きちんと複式簿記を把握していないで仕訳処理をすると、適切な貸借対照表の作成は難しいのかもしれません。税理士が代理人となっていない場合の青色申告は、貸借対照表が作成されていない場合が多いです。現金主義を利用して10万円控除で申請している方は、今まで見たことがありません。

2 .不動産所得による青色申告特別控除

不動産所得も事業所得と同様に複式簿記を利用して青色決算書を作成すれば、青色申告特別控除を受けられますが、不動産の貸付が事業として行われているかどうかによって、金額が異なってきます。

以下の条件のいずれかに該当すれば、55万円控除を受けることができます。

| いずれかに該当すれば、55万円控除 | |

| 1 | 貸間、アパート等については、貸与することのできる独立した室数がおおむね10室以上であること。 |

| 2 | 独立家屋の貸付けについては、おおむね5棟以上であること。 |

いずれにも該当しない場合は、10万円控除となります。

3 .白色による確定申告とは

白色申告も毎年の収支だけを計算し所得金額を算定します。収入から経費を控除して所得を算定します。白色でも建物、内装工事、車両等があれば収支内訳書に記載して、減価償却費を経費として計上できます。白色申告なら現金主義でもいいのではないかと思うかもしれませんが、領収書・請求書や会計帳簿の保存も義務ですし、発生主義で売上高や経費を計上しなければなりませんので、あまり青色による確定申告と変わらないかもしれません。

4 .発生基準と現金基準とは

発生基準とは、売上高の金額が確定した日をもって売上高を計上します。これは、青色申告でも白色申告でも同じです。現金基準とは、売上高の入金日をもって売上高を計上します。売上高が確定して、請求書を作成・発行して、請求期日に振込されるので、発生基準と現金基準では、最低1か月は売上高の計上がずれてしまいます。発生基準では、税理士か経理経験のある優秀な人がいないとできない処理だと思います。税務調査では、よく見られるポイントです。

5 .青色で確定申告をするための手続き

すでに事業を行っている方で、新たに青色申告の申請をする人は、その承認を受けようとする年の3月15日までに、納税地の所轄税務署長に「青色申告承認申請書」を提出しなければなりません。

その年の1月16日以後に、新規に業務を開始した場合には、その開始日から2ヶ月以内であれば開業届と一緒に提出することができます。

6 .青色申告で保存する書類

| 保存する書類 | 保存期間 | |

| 1 | 総勘定元帳、仕訳一覧表、現金出納帳、固定資産台帳等 | 7年 |

| 2 | 決算書、申告書等の申告書一式 | 7年 |

| 3 | 領収書、領収書控え、通帳、借入金契約書 | 7年 |

| 4 | 契約書、見積書・請求書及び納品書 | 5年 |

7 .青色申告を行うメリット

青色申告のメリットは、正規の簿記に従った決算を行うことで決算書の信頼性が高まるので、その見返りとして以下の税制上の優遇制度を利用することができます。

| 優遇手続き | 内容 | |

| 1 | 青色申告特別控除 | 前にも記載していますが、所得金額から最高55万円(e-Taxで申請すれば65万円)の控除が受けられます。 |

| 2 | 青色事業専従者給与 | 青色専従者給与に関する変更届出書を遅滞なく提出している場合に、専従者に支払われた給与のことを言います。 青色専従者とは、以下の3つの要件いずれにも該当する人が対象となります。 (1) 青色申告者と生計を一にする配偶者その他の親族であること。 (2)その年の12月31日現在で年齢が15歳以上であること。 (3)その年を通じて6月を超える期間(一定の場合には事業に従事することができる期間の2分の1を超える期間)、その青色申告者の営む事業に専ら従事していること。 ただし、青色事業専従者として給与の支払を受ける人は、控除対象配偶者や扶養親族にはなれません。 |

| 3 | 純損失の繰越しと繰戻し | 事業所得などに赤字(損失)の金額がある場合で、損益通算の規定を適用してもなお控除しきれない部分の金額(純損失の金額)が生じたときには、その損失額を翌年以後3年間にわたって繰り越して、各年分の所得金額から控除します。 また、前年も青色申告をしている場合は、純損失の繰越しに代えて、その損失額を生じた年の前年に繰り戻して、前年分の所得税の還付を受けることもできます。 |

| 4 | 少額減価償却資産の必要経費算入 | 少額減価償却資産の必要経費算入 資本金の額が1億円以下の中小企業で、取得価額30万円未満の固定資産は、年間計300万円まで必要経費として計上できます。(注1) |

| 5 | 特別償却 | 限定されますが、以下のような場合にも、減価償却費を普通償却分以外に、特別償却として認めることがあります。

|

| 6 | 貸倒引当金 | 弊社では、引当金を計上しても、翌期には戻入れ処理するので、それほど節税のメリットは他よりは高くないので、ほとんど利用しませんが、説明しておきます。 期末における貸金の帳簿価額の合計額の5.5%以下の金額について繰り入れた貸倒引当金は、必要経費として計上できます。 |

(注1)少額減価償却資産と一括償却資産について

一括償却資産とは、取得価額が10万円以上20万円未満の減価償却資産を、一括償却資産として3年にわたって均等償却する資産のことを言います。

一括償却資産のメリットは以下のとおりです。

|

|

メリット |

|

1 |

償却資産税が課税されない。 |

|

2 |

取得価額を3等分するだけなので、減価償却費の計算が簡単である。 |

|

3 |

耐用年数が長い資産の場合、耐用年数を3年と短くできる。 |

弊社では、所得が大きい場合には、10万円以上30万円未満の減価償却資産は、少額減価償却資産として、即時償却しますが、それほど税金が高くなければ、10万円以上20万円未満の場合は、一括償却資産として計上し、20万円以上30万円未満のものだけ、少額減価償却資産として処理します。これは、できるだけ償却資産税が課税されないようにしたいためです。

8 .青色申告での提出書類

これは、e-Taxで申告しない場合に必要となる提出書類です。e-Taxで申請する場合には、別途説明いたします。

-

1.青色決算書

-

2.確定申告書B

確定申告書には、累積損失、株式譲渡、不動産譲渡、住宅ローン控除等があれば申告書は、一表、二表以外も必要となります。

-

3.所得から差し引かれる金額の各控除項目の明細書

9 .申告での提出書類

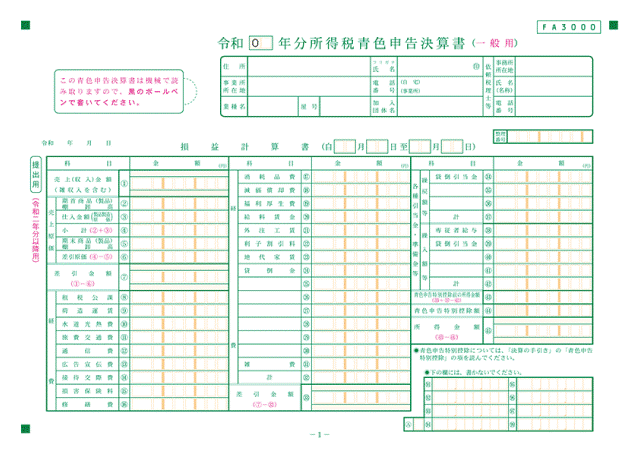

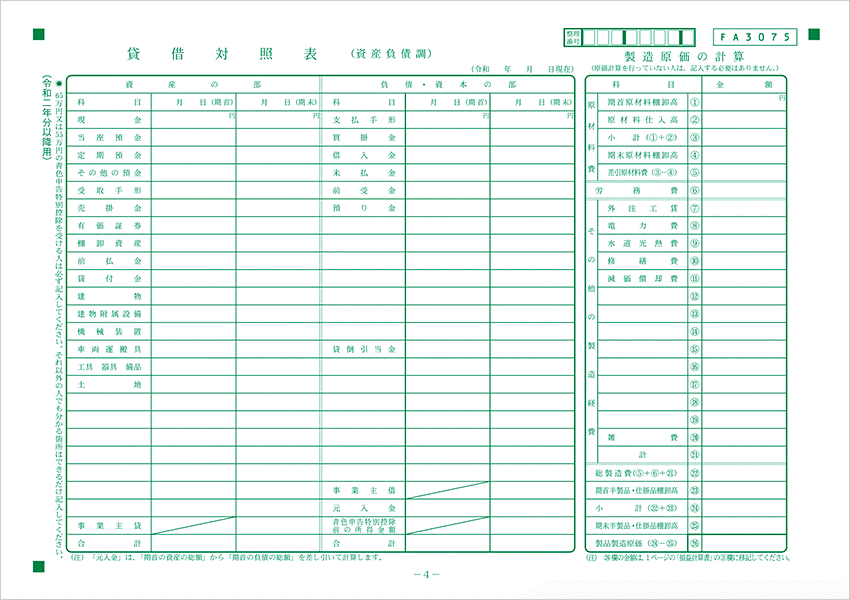

青色決算書は、複式簿記を使用して正規の簿記の原則により、会計帳簿を作成すれば、損益計算書と貸借対照表は作成できます。

損益計算書では、売上高(収入)から仕入高(損金)を控除して、粗利益を算定します。次には、通信費、水道光熱費、旅費交通費、消耗品費、減価償却費、給料賃金、外注工賃、支払家賃、接待交際費等事業を運営するのに必要だった経費を計上できます。次に専従者給与の金額を記載して、最後に青色申告特別控除額を記載します。

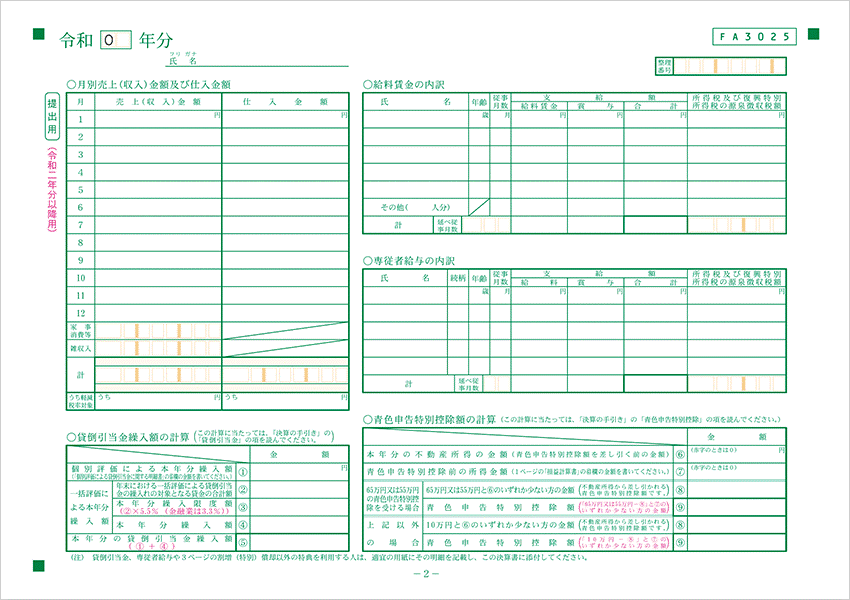

2枚目では、売上高と仕入高の月次の金額、給与賃金の内訳、専従者給与の詳細事項を記載します。

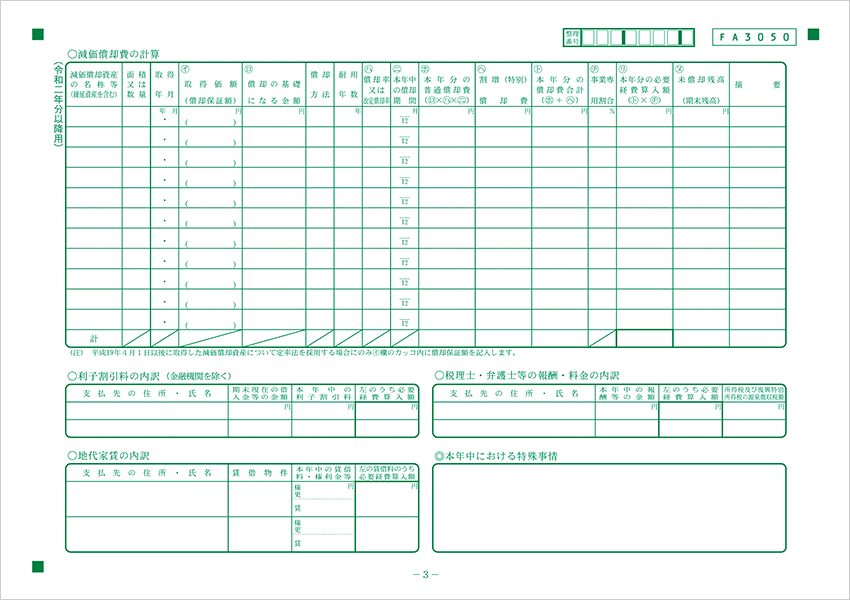

3枚目では、損益計算書の減価償却費の計算根拠となる償却資産の内訳と支払家賃の内訳を記載します。あとは、借入金の支払利息と税理士の報酬を記載します。

減価償却費は、例えば車両の場合、仕事としても個人としても利用する場合には、

利用率に応じて、損益計算書に反映させる減価償却費を計算します。

4枚目では、貸借対照表ですが、これは、預金通帳の残高と帳簿の残高を合わせることが必要です。借入金があれば、12月31日の借入金の残高を合わせる必要があります。このように各勘定科目の残高を確認する帳簿です。

青色申告決算書1枚目

青色申告決算書2枚目

青色申告決算書3枚目

青色申告決算書4枚目

10 .青色申告をe-Taxで利用するまでに準備すべき事項

e-Tax(イータックス)とは、国税の電子申告・納税システムのことです。所得税の確定申告をはじめ、法人の国税に関わる法人税の申告書、設立届出書の申請等さまざまな手続きができます。e-Taxを利用すれば、作成した申告書などを電子データの形式で、インターネットを通じて管轄の税務署に提出できます。地方税の場合は、eltaxという別のシステムを利用します。これが、1つになるとかなり便利かなと思います。

e-Taxでは、e-Taxソフトかホームページから「確定申告書等作成コーナー」から確定申告書を提出することが可能です。また、税務署やさいたまアリーナ等で行われる確定申告センターでもe-Taxでの提出は可能です。

そのためには、まずe-Taxのホームページから電子申告の届出をして、利用者識別番号とパスワードを登録する必要があります。マイナンバーカードやICカードリーダーが必要となります。

弊社で、代理申請する場合には、マイナンバーさえ把握できれば、マイナンバーカードやICカードリーダーをご用意していただく必要はありません。

11 .e-Taxでの3つの手続き方法

| 1 | e-Taxソフトに組み込んで送信・提出 |

| 2 | 確定申告書等作成コーナーからe-Taxで直接送信・提出 |

| 3 | e-Tax(Web版)に組み込んで送信・提出 |

弊社で代理申請する場合には、「1 e-Taxソフトに組み込んで送信・提出」の方法で手続きを行います。弊社と顧問契約をすれば、電子申請の事前届出も弊社でやりますし、利用者識別番号とパスワードが分かれば代理申請も対応できますので、マイナンバーカードやICカードリーダーも用意しなくても構いません。

12 .e-Taxで申請する場合の控除項目の提出書類

以下のように、e-Taxで確定申告をすると、書類の提出がかなり少なくなるので、申請書も税務署もかなり手間が省けるというメリットがあります。

| 控除項目の明細書 | e-Tax | 税務署に提出・郵送 |

| 医療費控除 | 電子で記載のみ | 領収書も提出 |

| 社会保険料 | 提出省略 | 控除明細書提出 |

| 小規模企業共済 | 提出省略 | 控除明細書提出 |

| 生命保険 | 電子で記載のみ | 控除明細書提出 |

| 寄付金、ふるさと納税 | 電子で記載のみ | 領収書も提出 |

| 住宅借入金等特別控除 | 電子で記載のみ | 残高証明書も提出 |

13 .税理士に依頼した場合の相場

個人の確定申告は、報酬20,000円からお受けいたしますので、まずご相談ください。

EX. 給与所得2か所+住宅ローン減税申請 報酬20,000円

2021.12.23│taneC952

受付時間 9:00~18:00(月曜日から金曜日)

受付時間 9:00~18:00(月曜日から金曜日)